IFRS 16 Lease aspecten -2-

Dit is het tweede bericht betreffende IFRS 16 Lease aspecten naar aanleiding van een tweetal recent verschenen artikelen, waarin de effecten van de introductie van IFRS 16 op Europese ondernemingen is onderzocht.

Dit is het tweede bericht betreffende IFRS 16 Lease aspecten naar aanleiding van een tweetal recent verschenen artikelen, waarin de effecten van de introductie van IFRS 16 op Europese ondernemingen is onderzocht.

Het eerste bericht is hier te vinden.

Een aantal IFRS 16 Lease aspecten wordt in een reeks berichten nader belicht. De informatie heeft betrekking op niet-financiële ondernemingen, die verplicht zijn IFRS regelgeving toe te passen; we hebben het dus nadrukkelijk over grote en beursgenoteerde bedrijven.

De betreffende artikelen zijn open source en daarmee vrij toegankelijk en beslaan in totaal 72 onderzochte jaarrekeningen van ondernemingen, waarvan 43 niet-Nederlandse ondernemingen. De artikelen zijn in het Nederlands. Voor de goede orde: de links naar de artikelen zijn terug te zien in het eerste bricht.

Ging het eerste bericht nog over “klein en onbeduidend”, in de komende berichten werken we toe naar één van de meest complexe onderdelen: de marginale rentevoet. We beginnen echter met één van de eerste fundamentele keuzes die een onderneming moet maken bij de overgang naar IFRS 16: welke methode van overgang hanteren we?

Algemene uitgangspunten

Met de introductie van (Internationale Financiële Rapportage Standaard) IFRS 16 Leases is een nieuwe categorie actief in de jaarrekening ontstaan: het right-of-use actief.

Om de startwaarde van dit nieuwe actief te bepalen bij de start van de rapportageverplichting volgens IFRS 16 zijn er twee opties:

- de lopende leases worden teruggerekend vanaf hun begin op basis van de regels van de nieuwe standaard, de zogenaamde volledig-retrospectieve methode, of

- de lopende leases krijgen een nieuwe waarde per de start van de nieuwe standaard, de beperkt-retrospectieve methode, volgens een ingenieuze berekeningswijze: De actiefkant wordt afgeleid van de door de onderneming aangegane verplichtingen (de contractuele leasetermijnen), die gecorrigeerd worden voor de in het totaal van die leasetermijnen besloten rentecomponent.

Aan beide methoden kleven nadelen, maar hoe dan ook worden de door de regelgever beoogde uitgangspunten van ‘transparant en vergelijkbaar’ , zoals onderstaand zal blijken, permanent geschonden.

Uitkomsten van onderzoek

Er zijn 72 ondernemingen onderzocht in de genoemde artikelen. Van de onderzochte ondernemingen zijn er (n=9) 13%, die de volledig-retrospectieve methode hanteren. Met andere woorden: 87% (n=63) van de ondernemingen heeft niet voor de administratief meest heldere methode gekozen, met goede reden, zoals hieronder aangegeven.

Uit het onderzoek blijkt verder, dat er geen consistente keuze heeft plaats gevonden binnen een bepaalde bedrijfstak van de economie. Dit alleen al leidt tot jarenlange verschillende uitkomsten.

De mogelijkheid van twee verschillende start-methoden in de regelgeving is tot stand gekomen onder druk van, zoals ook blijkt uit het percentage van 87%, het merendeel van de ondernemingen, die eenvoudigweg geen middelen, tijd of informatie hadden teruggaand tot het begin van de leaseperiodes; denk aan het huren van delen van (kantoor)panden, fabriekshallen, etc.

Reden voor het kleine percentage van 13% voor de toepassing van de volledig-retrospectieve methode zijn:

(i) hoge implementatiekosten (jaren teruggaan in de archieven),

(ii) het moeten tonen van vergelijkende aangepaste cijfers van 2018 en

(iii) de verwerking van het cumulatieve verschil tussen oude en nieuwe berekeningswijze in het (openings)vermogen.

Naar aanleiding van de uitkomsten zoals getoond in de genoemde artikelen is van diverse kanten betoogd, dat er nu duidelijkheid is over de aangegane lease transacties. Het opnemen op de balans leidt tot een strengere beoordeling van de betreffende transacties door controlerend accountants en het zou beter inzicht geven in de werkelijke financierings-situatie van een onderneming.

Eén van de opmerkelijke bevindingen is, dat (toevallig ?) zowel voor de Nederlandse als de niet-Nederlandse bedrijven de gemiddelde marginale rentevoet van de 63 bedrijven die de beperkt-retrospectieve methode hebben toegepast, uitkomt op 3,2%.

Deze uitkomst suggereert een grote mate van uniformiteit. Maar het enige dat we kunnen vaststellen is, dat de rente van al deze bedrijven per 1-1-2019, de startdatum van hun rapportage middels IFRS 16, is vastgesteld. Wel kunnen we een uniform percentage gebruiken, zij het puur theoretisch, om te laten zien, dat er geen sprake is van vergelijkbaarheid tussen bedrijven.

Uit de onderzoeken komt naar voren, dat de impact op de totale schuld als gevolg van de introductie van IFRS 16, voor deze bedrijven een bedrag is van € 156.041 miljoen. Laten we dit gegeven van de ‘passief-waarde’ combineren met de gemiddelde marginale rentevoet van 3,2% en aannemen dat de hoogte van de activa op hetzelfde bedrag is vastgesteld (zoals in de praktijk veelal het geval is).

Dan nog weten we niet hoe de verdeling van de transacties naar looptijden is. Is er bijvoorbeeld sprake van een wagenpark van 100.000, tegen gemiddelde boekwaarde van € 22.500, naast kantoor-, productie- en opslaghallen van € 50.000 miljoen en een restbedrag voor machinerieën? Bijvoorbeeld met maximale looptijden van 4, 25 en 8 jaar? En zijn al deze activa per 1-1-2019 op de helft van hun economische (en lease-)looptijd? Zelfs de best-in-class onderzochte bedrijven leveren deze informatie niet. Transparantie is dan ook niet aan de orde.

Voorzover de bovenstaande onzekerheden wel duidelijk in beeld zijn en resulteert in het genoemde bedrag van € 156.041 miljoen, dan is deze uitkomst nog steeds de resultante van op moment van vaststellen ‘actuele’ marginale rentevoet.

We weten, dat tussen 13 januari 2016 (de publicatiedatum van de IFRS 16 standaard) en 1 januari 2019 (de uiterste datum van toepassing) de rente wereldwijd is gedaald.

We weten, dat tussen 13 januari 2016 (de publicatiedatum van de IFRS 16 standaard) en 1 januari 2019 (de uiterste datum van toepassing) de rente wereldwijd is gedaald.

Stel, dat de gewogen portefeuille een resterende looptijd heeft van 10 jaar; zie tabel 1.

Alleen al een 1%-punt hogere rentevoet, levert een verschil op van afgerond € 7.500 miljoen in de waardering. Volstrekt correct, maar de effecten zijn aanzienlijk: de afschrijvingskosten zijn gedurende 10 jaar € 750 miljoen lager. Voor dezelfde activa.

Bovenstaande constatering is niet louter theoretisch. Uit de onderzoeken is gebleken, dat de populatie van bedrijven verschillende marginale rentevoeten heeft gehanteerd tussen 0,8% en 7,2%. Onnodig te zeggen, dat in de praktijk tussen bedrijven de onderlinge vergelijkbaarheid ver te zoeken zal zijn.

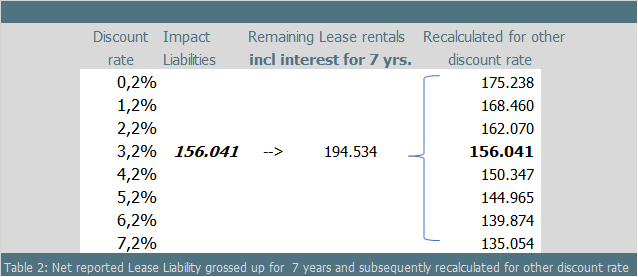

Stel nu, dat de uitkomst van € 156.041 miljoen niet betrekking heeft op een gemiddelde resterende looptijd van 10 jaar , maar van 7 jaar.

De jaarlijkse afschrijvingsbedragen zijn dan niet, bij 3,2% rentevoet, een bedrag van € 15.604, zoals uit tabel 1 af te leiden, maar € 22.292.

Het verschil tussen de lineaire berekende bedragen is aanzienlijk en puur het gevolg van de feitelijke omstandigheden, de resterende looptijd. Een betere transparantie is alleen te verwachten als – na jaren – een ideaalcomplex aan investeringen ontstaat. Maar ook dan zal het inzicht in de samenstelling beperkt zijn.

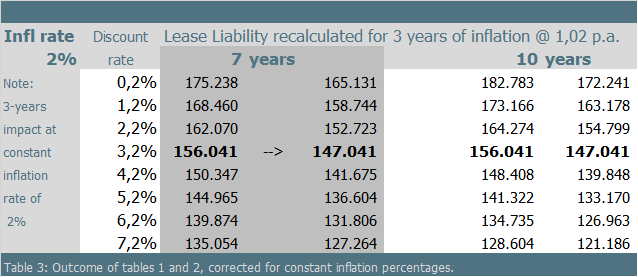

Naast bovenstaande beeld van weinig transparantie doet zich in de praktijk nog een gegeven voor: er is in de loop van jaren sprake van inflatie, met daarmee stijgende (aanschaf)prijzen.

Dat fenomeen komt ook voor bij ‘gewone’ activa in eigendom, maar feit is, dat de onderlinge vergelijkbaarheid, verschillende regio’s en jurisdicties in de wereld, compleet verstoord is.

In tabel 3 is -voor een theoretische jaarlijkse inflatiepercentage van 2% het effect aangegeven.

Olieplatforms, transportschepen en containerschepen, opslagplaatsen, enz. zijn niet te vergelijken met productiemachines of verbetering aan gehuurd onroerend goed en gehuurde kantoorruimte.

Conclusie

De door de (International Accounting Standards Board) IASB in januari 2016 uitgebrachte standaard IFRS 16 Leases die vanaf 2019 verplicht toegepast moet worden door grote, beursgenoteerde, ondernemingen, bevat een veelvoud aan regels ten opzichte van de ‘oude’ standaard (IAS 17), maar levert niet de beoogde transparantie en vergelijkbaarheid.

Pijnlijk, want juist de onduidelijkheid van verplichtingen, die verscholen (zouden) zitten in operationele lease transacties, was de aanleiding voor de grootscheepse aanpassing van de accounting regels rond leasing.

Is het bovenstaande een reden om méér informatie te vragen? We kunnen ook denken aan een oud spreekwoord: Beter ten halve gekeerd dan ten hele gedwaald!