IFRS 16 Lease aspecten -4-

In dit bericht belichten we nog een drietal (éénmalige!) keuzes die een onderneming kan maken, voorzover de onderneming heeft gekozen voor de beperkt-retroactieve methode van overgang naar IFRS 16.

Algemene uitgangspunten

Met de introductie van (Internationale Financiële Rapportage Standaard) IFRS 16 Leases is een nieuwe categorie actief in de jaarrekening ontstaan: het right-of-use actief.

Als de onderneming heeft gekozen voor de beperkt-retroactieve methode bij de overgang naar IFRS 16, zijn er naast de portefeuille-toepassing en de voorziening voor verlieslatende leases, zie het derde bericht, nog een drietal, min of meer met elkaar samenhangende keuzes om de startwaarde van het nieuwe lease-actief te bepalen:

- een eerste verwerking/waardering van het actief identiek aan de leaseverplichting per 1 jan. 2019, dan wel berekend met terugwerkende kracht naar begin van de lease startdatum;

- correctie van de berekende startwaarde met de (oorspronkelijke) initiële directe kosten;

- achteraf herzien van de leasetermijn.

Van de genoemde opties 2 en 3 is veelvuldig gebruik gemaakt. Dit geeft aan, dat voor de invoering van de standaard de gegeven mogelijkheden zeker nodig zijn geweest.

Uitkomsten van onderzoek

Er zijn 72 ondernemingen onderzocht in de genoemde artikelen, waarvan (n=63) 87% van de ondernemingen heeft gekozen voor de beperkt-retrospectieve methode.

Van de onderzochte ondernemingen zijn er (n=43) 68%, die het lease actief gelijk aan de lease verplchting waarderen.

Van de onderzochte ondernemingen past (n=39) 62% geen toerekenbare initiële directe lease kosten toe in de eerste waardering.

Het achteraf herzien van de leasetermijn wordt toegepast door 57% (n=36) van de onderzochte ondernemingen.

Eerste waardering lease actief

De onderzoekers stellen vast dat in de overgrote meerderheid ondernemingen hebben gekozen voor de ‘eenvoudige’ oplossing van het gelijk waarderen van het actief aan de uitkomst van de berekening van de leaseverplichting.

De onderzoekers stellen vast dat in de overgrote meerderheid ondernemingen hebben gekozen voor de ‘eenvoudige’ oplossing van het gelijk waarderen van het actief aan de uitkomst van de berekening van de leaseverplichting.

De berekening van de leaseverplichting zal al genoeg kopbrekens hebben gekost.

De andere berekeningsmethode verplicht namelijk de onderneming tot het herrekenen van de actiefwaarde alsof IFRS 16 al vanaf de start van de leasetransactie van toepassing was. En ook in deze situatie met gebruik maken van de marginale rentevoet (incremental borrowing rate) van 1 januari 2019.

Voor de goede orde:

Bij toepassing van de beperkt-retrospectieve methode hoeft de lessee geen vergelijkende cijfers te tonen en wordt een verschil met de situatie per 31 december 2018 in het openingsvermogen van 2019 verwerkt. Bij toepassing van “lease actief = lease passief”, is er geen correctie via het vermogen aan de orde.

Een nadeel van de ‘eenvoudige’ toepassing is, dat de kosten in de eerste jaren van rapportage hoger uitkomen dan bij toepassing van de retrospectieve berekeningswijze in geval van al langer lopende leases. Dit is het gevolg van het front-running van kosten (toegerekende rente- + afschrijvingskosten zijn in het begin hoger dan de te betalen leasetermijn). Ondernemingen, die veel onroerend goed huren, denk aan de supermarktketens, zijn gebaat bij een retrospectieve benadering.

Toerekenbare initiële directe lease kosten

De regelgeving voor bedrijven die de beperkt-retrospectieve methode toepassen schrijft voor, dat bij de vaststelling van de eerste waardering een correctie moet worden toegepast voor aan de transactie toerekenbare initiële (directe lease) kosten. Het effect van deze regelgeving is, dat de waarde van het actief omhoog gaat en ook toekomstige afschrijvingen (ten laste van het resultaat) hoger uitvallen.

De regelgeving voor bedrijven die de beperkt-retrospectieve methode toepassen schrijft voor, dat bij de vaststelling van de eerste waardering een correctie moet worden toegepast voor aan de transactie toerekenbare initiële (directe lease) kosten. Het effect van deze regelgeving is, dat de waarde van het actief omhoog gaat en ook toekomstige afschrijvingen (ten laste van het resultaat) hoger uitvallen.

Bij de introductie van IFRS 16 is het bedrijven toegestaan hiervan af te wijken.

Van de onderzochte bedrijven heeft 22% geen gebruik gemaakt van de praktische afwijking.

Van 16% van de bedrijven is uit de jarrekening niet te herleiden of wel of geen gebruik is gemaakt van de uitzondering.

De uitkomst past natuurlijk in het beeld van het simpel houden van de overgang met “actief = passief”.

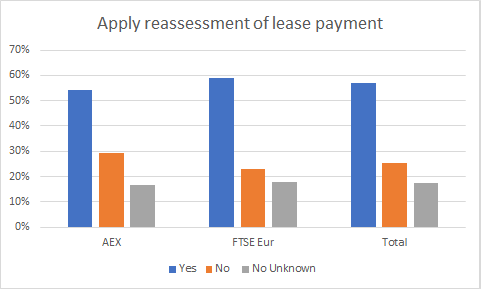

Achteraf herzien van leasetermijnen

Bij toepassen van de beperkt-retrospectieve methode is er ook de mogelijkheid te kiezen voor het achteraf herzien van de leasetermijnen.

Bij toepassen van de beperkt-retrospectieve methode is er ook de mogelijkheid te kiezen voor het achteraf herzien van de leasetermijnen.

Een verrassend groot aantal ondernemingen (57%) heeft van deze optie gebruik gemaakt. Verrassend omdat aanpassing geacht wordt te worden gemaakt op basis van feitelijke gegevens (de werkelijkheid) op overgangsmoment en niet op basis van “kennis van nu over de toestand destijds”(hindsight).

Slechts van 25% van de ondernemingen is zeker, dat ze geen aanpassingen aan de leasetermijnen hebben verricht.

De 18% bedrijven, die geen informatie hebben verstrekt zullen waarschijnlijk ook geen aanpassingen hebben doorgevoerd, gezien hoe ingewikkeld aanpassing in de praktijk is.

Conclusie

De door de (International Accounting Standards Board) IASB in januari 2016 uitgebrachte standaard IFRS 16 Leases die vanaf 2019 verplicht toegepast moet worden door grote, beursgenoteerde, ondernemingen, bevat diverse praktische overgangsbepalingen om de overgang te vereenvoudigen. Er is in wisselende, maar opvallend grote, mate gebruik van deze mogelijkheden gemaakt. Per saldo, vanwege de directe invloed op de resultaten voor de komende jaren, levert IFRS 16 daarmee niet de beoogde transparantie en vergelijkbaarheid.

Ook in dit vierde bericht is de pijnlijke conclusie dat de (vermeende) onduidelijkheid van verplichtingen, die verscholen (zouden) zitten in operationele lease transacties niet zijn opgeheven.

Achtergrond

Een aantal IFRS 16 Lease aspecten wordt in een reeks berichten nader belicht. De informatie heeft betrekking op niet-financiële ondernemingen, die verplicht zijn IFRS regelgeving toe te passen; we hebben het dus nadrukkelijk over grote en beursgenoteerde bedrijven.

Het eerste bericht gaat over leases met een resterende looptijd van maximaal 12 maanden en leases met activa van geringe waarde.

Het tweede bericht gaat over de eerste fundamentele keuze die een onderneming moet maken bij de overgang naar IFRS 16.

Het derde bericht gaat over een tweetal initiële keuzes voor toepassing van de portefeuillebenadering respectievelijk een voorziening voor verlieslatende lease transacties.

De in deze reeks behandelde onderwerpen zijn gebaseerd op een tweetal recent verschenen artikelen, waarin de effecten van de introductie van IFRS 16 op Europese ondernemingen is onderzocht. De betreffende artikelen zijn open source en daarmee vrij toegankelijk en beslaan in totaal 72 onderzochte jaarrekeningen van ondernemingen, waarvan 43 niet-Nederlandse ondernemingen. De artikelen zijn in het Nederlands. Voor de goede orde: de links naar de artikelen zijn terug te zien in het eerste bericht.